L’Europe s’enfonce alors que la Chine passe en tête en nombre de fabs

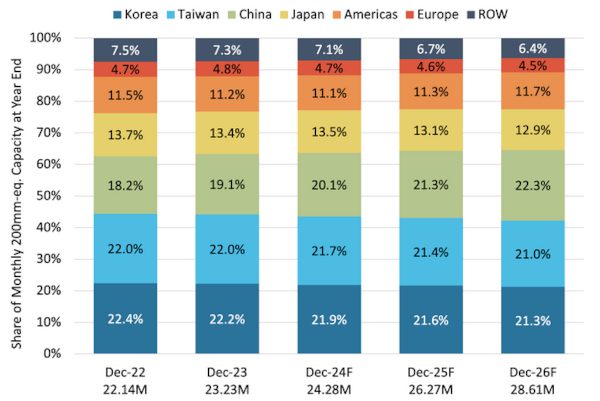

La Chine dépassera la Corée et Taïwan et deviendra la première région pour la capacité de production de wafers de circuits intégrés d’ici à 2026. Dans le même temps, la part de l’Europe continuera à diminuer, selon les chiffres de Knometa Research.

La capacité mondiale de production de wafers pour les circuits intégrés devrait augmenter de 4,5 % par an en 2024, puis de 8,2 % et 8,9 % en 2025 et 2026, respectivement.

La Chine a investi massivement dans la capacité de fabrication de puces, derrière la pointe de la technologie, et prendra des parts de marché à toutes les autres régions, à l’exception des Amériques. En conséquence, la Chine dépassera la Corée du Sud et Taïwan en 2026.

Prévisions des parts de la capacité mensuelle installée de production de plaquettes par zone géographique. Source : Knometa.

À la fin de 2023, la part de la Chine dans la capacité mensuelle mondiale de production de wafers était de 19,1 %, à quelques points de pourcentage derrière la Corée et Taïwan. D’ici à 2025, la part de capacité de la Chine devrait être à peu près équivalente à celle des leaders. En 2026, la Chine devrait prendre la première place.

L’Europe, qui représentait 5 % de la capacité mondiale de production de wafers de circuits intégrés en décembre 2021, verra sa part continuer à s’éroder, passant de 4,8 % en décembre 2023 à 4,5 % en décembre 2026. Et ce, malgré les projets d’usines européennes de fabrication de wafers annoncés par Intel, TSMC et leurs partenaires, ainsi qu’une entreprise commune de ST et Globalfoundries. La plupart d’entre elles ne seront pas mises en service en volume avant la fin de la période couverte par les présentes prévisions.

Tout le monde dépense

Le fait est que d’importantes capacités de fabrication de circuits intégrés sont installées dans la plupart des régions géographiques du monde, souvent avec des subventions substantielles des gouvernements.

Les sanctions imposées par les États-Unis à l’industrie chinoise des semiconducteurs entravent les efforts déployés par les entreprises chinoises pour développer et installer des capacités pour les technologies de process de pointe, mais le pays devrait tout de même afficher la plus forte croissance en termes de capacité de production de wafers au cours des prochaines années. Les responsables politiques américains et européens ont commencé à s’inquiéter du fait que la fabrication chinoise de puces anciennes pourrait submerger et perturber les marchés dans le monde entier.

La capacité de la Chine à revendiquer la position de leader mondial dépend des entreprises étrangères possédant des fabs en Chine – telles que Samsung, SK Hynix, TSMC et UMC – qui continuent à bénéficier d’un certain sursis par rapport aux sanctions.

Une part importante de la capacité de production de wafers de circuits intégrés en Chine est détenue par des sociétés étrangères, notamment celles énumérées ci-dessus ainsi que Powerchip, par l’intermédiaire de sa filiale Nexchip, Texas Instruments, Alpha & Omega Semiconductor et Diodes. Alors que la Chine abritait environ 19 % de la capacité mondiale de production de wafers à la fin de 2023, la part détenue par les entreprises chinoises n’était que de 11 %.

Liens et articles connexes :

Articles de presse :

Les dépenses agressives des fabricants ne conduiront pas à une surabondance de puces, selon Knometa

L’Europe ne produit que 5 % des plaquettes de circuits intégrés, selon Knometa

Si vous avez apprécié cet article, vous aimerez les suivants : ne les manquez pas en vous abonnant à :

Si vous avez apprécié cet article, vous aimerez les suivants : ne les manquez pas en vous abonnant à :