Les annulations de commande augmentent chez les fondeurs

Les fonderies ont connu une vague d’annulations de commandes, principalement pour des fabrications utilisant des process derrière la pointe de la technologie, et le taux d’utilisation des capacités de fabrication de puces a commencé à baisser, selon le cabinet d’études de marché TrendForce.

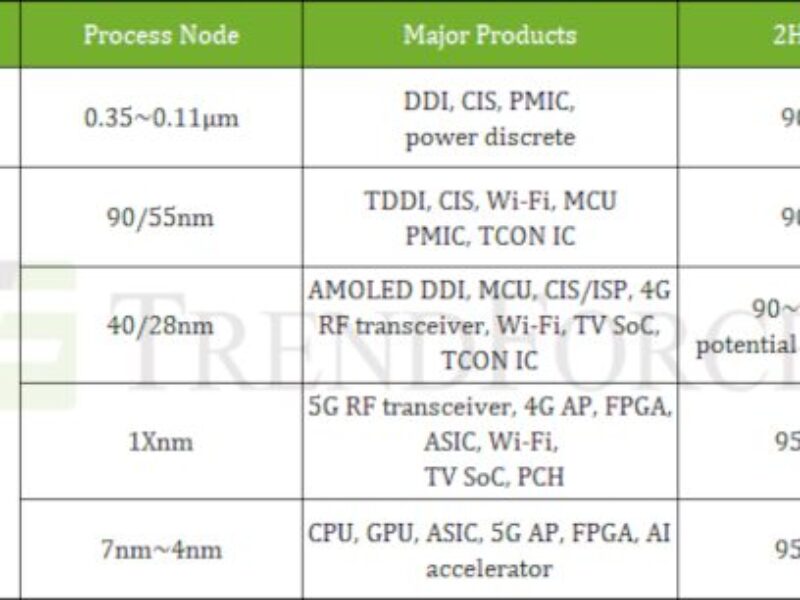

Les premières révisions de commande concernaient les circuits intégrés drivers de grand écrans et les puces d’intégration de driver tactile et d’affichage (TDDI). Une vague d’annulations a également émergé pour les circuits intégrés de gestion de l’alimentation, les capteurs d’image CMOS et certains microcontrôleurs et SoC. TrendForce voit l’ajustement des stocks pour les smartphones, les PC et les composants périphériques liés à la télévision se poursuivre au second semestre 2022, les entreprises commençant à réduire leurs commandes de wafers auprès des fonderies.

-

Le marché des semiconducteurs en baisse au premier trimestre

-

Le marché des semiconducteurs va se retourner en 2023

ST envisage une Fab en France en partenariat avec GlobalFoundries

Des annulations de commandes d’équipement de fabrication ont également augmenté alors que les consommateurs commencent à réduire leurs dépenses en électronique face à l’inflation monétaire mondiale. Cela se répercute désormais sur une chaîne d’approvisionnement en semiconducteurs qui était sous-approvisionnée et qui fabriquait à pleine capacité.

L’utilisation de la capacité de fabrication des process sur des wafers de 200 mm de diamètre devrait baisser le plus. Les nœuds impactés sont principalement les technologies loin de la pointe au dessus de 100nm mais aussi 90/55nm et 40/28nm. Mais les processus de fabrication 7/6 nm ne sont pas à l’abri, a déclaré TrendForce. Cependant, les processus 5/4 nm resteront proches de la pleine charge, suites aux lancements déjà prévus de nouveaux produits.

TrendForce a déclaré que le taux d’utilisation global des capacités des usines de fabrication de wafers de 200 mm se situerait entre 90 et 95 % au 2S 22 et tomberait en dessous de 90 % pour certains process et gammes de produits. L’utilisation de la capacité dans les usines de fabrication de waffers de 300 mm restera plus élevée en partie en raison du mix de production et en partie du fait qu’avec des process plus complexes, les wafers passent plus de temps dans l’usine, ce qui ralentit les transitions.

Au 2S22, l’utilisation de la capacité de fabrication de wafers de 300 mm, qui était supérieure à 100 %, se stabilisera à un chiffre typique de 95 %, indiquant l’équilibre entre l’offre et la demande. Cependant, certains fabricants qui fabriquent principalement des produits grand public pourraient voir le taux d’utilisation des capacités tomber en dessous de 90 %.

Si vous avez apprécié cet article, vous aimerez les suivants : ne les manquez pas en vous abonnant à :

Si vous avez apprécié cet article, vous aimerez les suivants : ne les manquez pas en vous abonnant à :