La distribution en Europe voit un ralentissement général

Selon les derniers chiffres de DMASS Europe, les distributeurs européens de composants ont constaté le ralentissement tant attendu d’un marché en surchauffe. L’augmentation des stocks entraînera des risques importants pour le second semestre de l’année.

Alors qu’au deuxième trimestre, la distribution de semiconducteurs a encore augmenté ses ventes de 19,3 % pour atteindre 3,91 milliards d’euros, DMASS rapporte que les composants IP&E (Interconnect, Passive and Electromechanical) ont déjà connu une baisse de 7,3 % pour atteindre 1,56 milliards d’euros. Dans l’ensemble, le marché de la distribution a progressé de 10,3 % pour atteindre 5,47 milliards d’euros au T2 2023.

« L’avenir de l’industrie des composants, bien que globalement positif, dépend d’une série de défis majeurs qui peuvent faire basculer le marché d’un côté ou de l’autre. Nous devons nous y préparer », a déclaré Hermann Reiter, président du DMASS.

« Les chiffres plutôt solides par rapport à l’année record de 2022 ne peuvent masquer le fait que les commandes des clients ont continué à ralentir, ce qui se traduira inévitablement par un second semestre plus faible. Les stocks sont pleins et doivent être digérés », a-t-il déclaré.

- Les secteurs de la puissance, de l’analogique et de la logique résistent au ralentissement du marché

- La distribution d’électricité en Europe connaît une forte croissance au deuxième trimestre

- Croissance record du marché européen des semi-conducteurs

« Dans le même temps, la disponibilité sur le marché s’est considérablement améliorée et les cas de pénurie de composants, bien que toujours présents – par exemple pour les composants SIC et GaN – ont considérablement diminué. C’est un grand soulagement et nous espérons un retour à la normale sur le marché. Sur une note positive, nous sommes convaincus que la demande à long terme n’est pas entravée et que les activités de conception restent dynamiques malgré tous les défis », a-t-il déclaré.

« Les deux dernières années ont certainement changé beaucoup de choses dans notre secteur. La prise de conscience de l’importance d’une chaîne d’approvisionnement stable n’a jamais été aussi forte, y compris dans les cercles où les connaissances sur notre marché spécifique sont rares. En outre, les conditions du commerce sont presque passées du libre marché à la gestion des retards et à des conditions qui ont certainement été difficiles à avaler. Il est donc plus important que jamais de mieux coopérer dans la chaîne d’approvisionnement pour au moins atténuer les risques potentiels et trouver de meilleures solutions.

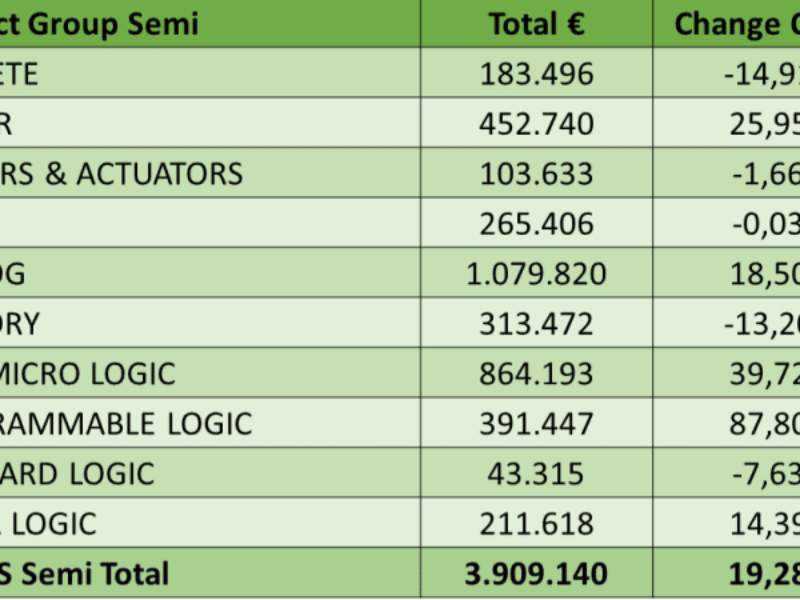

Marchés de distribution des semiconducteurs

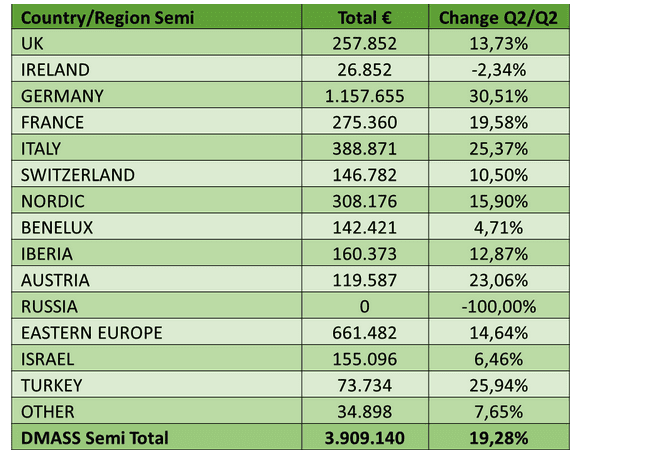

Marchés de distribution des semiconducteurs en Europe au T2 2023

En ce qui concerne les produits, les microcontrôleurs, la logique programmable et les composants discrets de puissance se sont taillé la part du lion de la croissance au deuxième trimestre (voir le tableau ci-dessus). Alors que l’Allemagne, l’Italie, la France, l’Autriche et la Turquie ont enregistré une croissance disproportionnée de la distribution et que le Royaume-Uni, la Suisse, la péninsule ibérique, les pays nordiques et l’Europe de l’Est sont restés dans une fourchette à deux chiffres, le Benelux, Israël et le reste de l’Europe sont restés tout juste positifs (voir ci-dessous).

Composants d’interconnexion, composants passifs et électromécaniques

Comme les IP&E étaient en avance sur les semiconducteurs en termes de cyclicité, le retour à des conditions de marché normales a commencé plus tôt et, par conséquent, le fait que le deuxième trimestre soit supérieur au record de 2022 n’est pas vraiment une surprise. La baisse de 7,3% à 1,56 milliard d’euros ne s’est pas produite de manière égale dans toutes les régions et pour tous les produits. Le Royaume-Uni et la France ont enregistré des performances supérieures à la moyenne, l’Allemagne, qui est également le plus grand marché de la région, des performances moyennes, tandis que l’Italie a connu une baisse à deux chiffres. En ce qui concerne les produits, les composants passifs ont baissé au niveau moyen et les blocs d’alimentation ont en fait augmenté, tandis que les composants électromécaniques (y compris les interconnexions) ont chuté de près de 9 % (voir les tableaux).

Si vous avez apprécié cet article, vous aimerez les suivants : ne les manquez pas en vous abonnant à :

Si vous avez apprécié cet article, vous aimerez les suivants : ne les manquez pas en vous abonnant à :