Les données des fonderies pointent les faiblesses du marché des semiconducteurs

« Un prélude à la correction des stocks a été officiellement révélé au 3T22 », a déclaré Trendforce dans son rapport sur les semiconducteurs.

Bien qu’il y ait encore des pénuries sporadiques de composants spécifiques, le rideau est officiellement tombé sur une vague de pénuries de deux ans en général, selon les dernières données de fonderie de Trendforce. « Un prélude à la correction des stocks a été officiellement révélé au 3T22 », a-t-il déclaré dans son dernier rapport.

L’affaiblissement constant de la demande globale d’électronique grand public a entraîné la suspension progressive des stocks par les fabricants. Cependant, une demande stable dans l’automobile et les équipements industriels sont le moteur de la croissance continue en valeur de la production des fonderies.

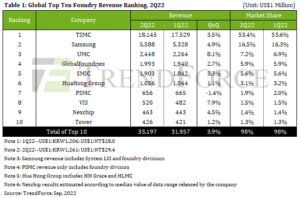

Une petite capacité de production additionnelle au 2T22 a entraîné une croissance des expéditions de wafers et une hausse des prix de certaines wafers a porté les ventes des dix principales fonderies à 33,20 milliards de dollars US au 2T22. Cependant, la croissance trimestrielle est tombée à 3,9 % sur le marché de l’électronique grand public qui s’est affaibli.

TSMC, la plus grande fonderie et de loin, a connu un ralentissement de la croissance à 3,5 % avec 18,1 milliards de dollars de ventes.

Les commandes ont été réduites pour les circuits d’affichage et les puces TV, et les volumes de commandes ont chuté pour les processeurs d’applications pour smartphones non-Apple et les puces de gestion de l’alimentation des périphériques, ainsi que pour les microcontrôleurs de milieu à bas de gamme.

Related semiconductor market articles

-

Le marché des semiconducteurs fonce vers sa plus grande récession depuis 2000

-

Le retournement du marché des semiconducteurs a-t-il commencé ?

-

Les marchés automobiles gagnent de l’importance pour l’industrie des semiconducteurs

Le nouvel iPhone devrait soutenir une certaine dynamique de stockage pour le marché atone, de sorte que les revenus de fonderie continueront de croître. Mais les fonderies migrent furieusement leurs capacités de production vers des secteurs à demande stable comme l’automobile et les équipements industriels, indique le rapport.

La production passe de nœuds de 7 nm à 5 nm, qui a augmenté de 11,1 % en glissement trimestriel et a fourni les meilleures performances de revenus au 2T22. Le marché 7/6nm était incertain étant donné les conditions troubles du marché des smartphones milieu/bas de gamme et les révisions des commandes des clients, le nœud a maintenu un filet de sécurité sous la forme de produits grand public provenant de clients HPC. Les revenus générés par ce nœud ont augmenté de 2,8 % en glissement trimestriel, selon Trendforce.

Samsung a commencé à expédier ses premiers composants sur son process 3nm « gate all around » (3GAE), avec la première vague de clients, dont PanSemi, une société chinoise d’extraction de crypto-monnaie. Le nœud 3 nm ne devrait pas contribuer aux revenus avant la fin de 2022, au plus tôt.

La nouvelle capacité de production 28/22 nm d’UMC a été mise en ligne sans heurts au 2T22, entraînant la croissance des expéditions globales de wafers et d’ASP ( prix moyen de vente). La part des revenus de ce nœud est passée à 22 % ce trimestre, tandis que les revenus du 2T22 ont atteint 2,45 milliards de dollars, en croissance de 8,1 % en glissement trimestriel et le plus élevé des dix premieres fonderies.

GlobalFoundries a bénéficié de la libération d’une petite quantité de nouvelles capacités de production et de garanties d’accords à long terme (LTA) pour la majeure partie de sa capacité de production. Les revenus du 2T22 ont atteint 1,99 milliard de dollars US, soit une augmentation trimestrielle de 2,7 %.

Les revenus de SMIC ( fonderie chinoise) au 2T22 ont atteint 1,90 milliard de dollars, en hausse de 3,3 % en glissement trimestriel, tandis que la part de ses revenus dans le secteur des smartphones a chuté à 25,4 %. Le secteur de la maison intelligente maintient une forte dynamique de croissance et les revenus des produits d’application connexes tels que le Wi-Fi, Bluetooth, PMIC et les circuits intégrés périphériques des MCUde mise en réseau et de contrôle intelligent ont augmenté d’environ 23,4 % par rapport au trimestre précédent.

Si vous avez apprécié cet article, vous aimerez les suivants : ne les manquez pas en vous abonnant à :

Si vous avez apprécié cet article, vous aimerez les suivants : ne les manquez pas en vous abonnant à :