Les prix des batteries lithium-ion continuent de baisser

Selon un récent rapport d’IDTechEx, le marché des cellules de batteries lithium-ion devrait atteindre plus de 400 milliards de dollars d’ici à 2035.

Le coût des matières premières telles que le lithium, le nickel, le cobalt et le graphite joue un rôle essentiel dans la structure globale des coûts des batteries lithium-ion, explique le Dr Alex Holland, directeur de recherche chez IDTechEx.

Comme ces matériaux sont des composants essentiels d’une cellule de batterie et de la production de la batterie, leur dynamique de marché affecte directement les tendances de prix de la batterie détaillées dans Li-ion Battery Market 2025-2035 : Technologies, Players, Applications, Outlooks and Forecasts.

L’innovation technologique continue d’améliorer les performances des batteries. Les progrès réalisés dans le domaine des batteries à semi-conducteurs, des anodes en silicium, de la conception optimisée des cellules et des systèmes de gestion des batteries plus avancés permettent d’offrir des batteries plus sûres, plus denses en énergie, plus rapides à charger et plus durables, explique M. Holland.

Cela contribuera à améliorer la proposition de valeur des VE alimentés par batterie et des systèmes stationnaires de stockage de l’énergie, même si l’abaissement des coûts et des prix en dessous des prix actuels des PFL est une perspective plus difficile.

Les prix des batteries sont de plus en plus déterminés par les prix et la disponibilité des matériaux, bien que la dynamique de l’offre et de la demande reste essentielle à la fixation des prix. Si les prix bas des batteries sont bénéfiques pour les consommateurs, ils peuvent aussi freiner les nouveaux investissements et créer un environnement difficile pour les nouveaux entrants, un problème plus particulièrement ressenti par les industries européennes et nord-américaines des batteries.

Des entreprises telles que Northvolt en Suède ont eu du mal à augmenter rapidement leur production, tandis que les fabricants de véhicules électriques (VE) et les gouvernements en Europe et en Amérique du Nord restent préoccupés par l’afflux de VE à bas prix en provenance de Chine, en partie grâce à l’utilisation de batteries LFP à bas prix.

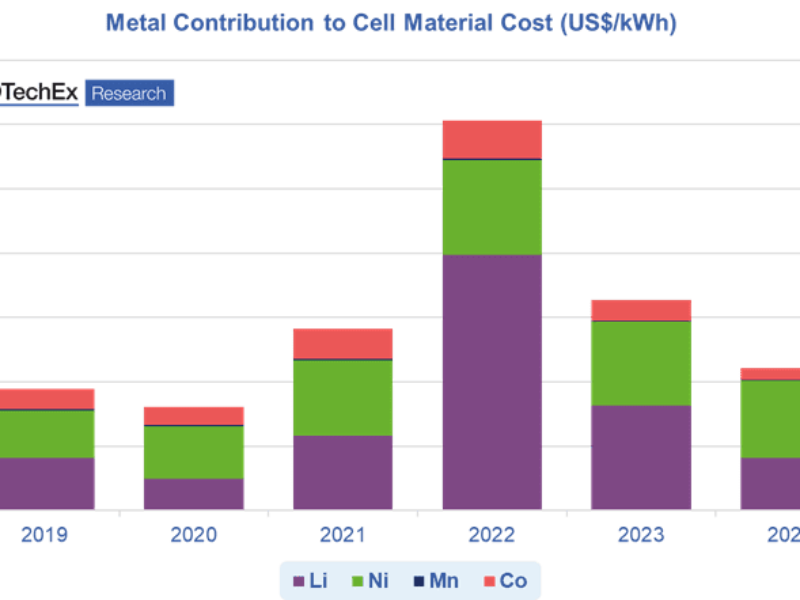

En 2022, le lithium a connu une flambée des prix sans précédent en raison d’une forte augmentation de la demande, tandis que le nickel et le cobalt ont également subi des pressions au niveau de la chaîne d’approvisionnement, ce qui a contribué à l’augmentation des coûts. En 2022, le coût du lithium, du nickel et du cobalt aurait pu à lui seul contribuer à hauteur de 60 USD/kWh au coût d’une batterie NMC 811. Cependant, 2023 a vu une baisse des prix, le coût de ces mêmes matières premières ne contribuant plus qu’à hauteur d’environ 20 USD/kWh en 2024.

La dynamique de l’offre et de la demande est essentielle à la fixation du prix des batteries, explique M. Holland. Par exemple, les batteries Li-ion de type LFP sont largement utilisées en raison de leur coût relativement faible par rapport aux batteries à base de NMC, mais en 2022, les prix des cathodes LFP ont augmenté plus rapidement que prévu sur la base des prix sous-jacents du lithium et des matériaux, en raison d’une forte augmentation de la demande, en particulier en Chine.

Cela a entraîné une augmentation rapide de la capacité de production de cathodes LFP en Chine et une surcapacité jusqu’en 2023 et 2024. Par la suite, les prix des cathodes LFP ont chuté jusqu’à 5 USD/kg, réduisant les marges des producteurs et soulignant la forte concurrence dans la production de LFP, une tendance que l’on retrouve plus largement dans l’ensemble de l’industrie.

Les prix bas sont bien sûr bénéfiques pour les consommateurs, mais ils créent un environnement difficile pour les entreprises qui cherchent à accroître leur part de marché ou à entrer dans le secteur. Les nouvelles entreprises qui tentent d’augmenter leur production seront en concurrence avec des prix plus bas, et des défis similaires peuvent être observés tout au long de la chaîne d’approvisionnement. Cela sera particulièrement vrai pour les entreprises et les projets visant à établir des bases de production en dehors de la Chine et de l’Asie, où les acteurs peuvent bénéficier d’économies d’échelle, de coûts de main-d’œuvre moins élevés et de chaînes d’approvisionnement favorables.

Malgré les défis à venir, les perspectives à moyen terme pour le marché du Li-ion restent positives, avec des opportunités de croissance considérables tout au long de la chaîne d’approvisionnement. Les politiques continuent de soutenir largement les VE et le déploiement des énergies renouvelables, qui dépendent tous deux fortement de la technologie des batteries au lithium-ion. La politique et la réglementation, notamment la loi américaine sur la réduction de l’inflation et les normes de performance en matière d’émissions en Europe, continueront à créer une demande stable pour les VE en dehors de la Chine, tandis que le déploiement croissant de l’énergie renouvelable continuera à stimuler l’adoption de systèmes de stockage de l’énergie et des batteries.

Si vous avez apprécié cet article, vous aimerez les suivants : ne les manquez pas en vous abonnant à :

Si vous avez apprécié cet article, vous aimerez les suivants : ne les manquez pas en vous abonnant à :