Le marché des cellules Li-ion au delà de $400 G en 2035

Selon le dernier rapport de l’analyste IDTechEx, le marché des cellules de batteries lithium-ion atteindra plus de 400 milliards de dollars américains d’ici 2035.

Si le secteur des batteries stationnaires a connu une forte croissance, les véhicules électriques restent le principal moteur du marché des cellules lithium-ion, et les voitures électriques constitueront le plus grand marché pour les batteries Li-ion au cours des dix prochaines années.

Le rapport de marché, « Li-ion Battery Market 2025-2035 : Technologies, Players, Applications, Outlooks and Forecasts » met en évidence certaines préoccupations régionales concernant le taux d’adoption des véhicules électriques en 2024, les ventes de véhicules électriques ont augmenté rapidement en 2022 et 2023, et les perspectives à moyen terme pour l’adoption des véhicules électriques restent fortes.

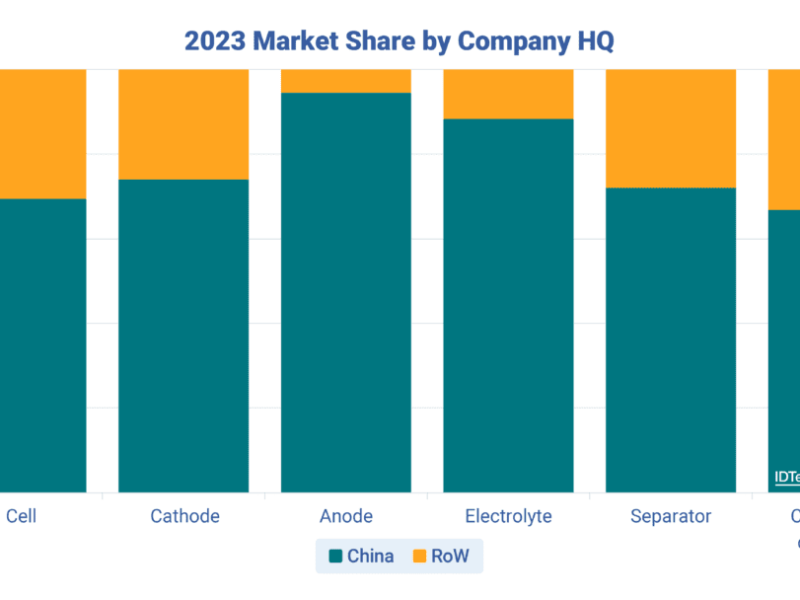

Malgré la loi européenne sur les matériaux critiques et la loi américaine sur la réduction de l’inflation (IRA), qui visent à stimuler la production locale de batteries, la Chine et les entreprises chinoises continuent de dominer la chaîne d’approvisionnement mondiale, en particulier pour les anodes et les électrolytes (voir le graphique).

Cobalt-free lithium battery tops 800Wh/kg

En Europe, la réalité de l’augmentation rapide de la production, de la concurrence avec des acteurs asiatiques établis et d’une demande plus lente que prévu a inhibé les récents plans d’investissement et d’expansion, explique le Dr Alex Holland, directeur de recherche à IDTechEx.

Les années 2023 et 2024 ont également été marquées par des baisses substantielles des prix des batteries, dues à la diminution des prix des matières premières, à la surcapacité de production et à la forte concurrence tout au long de la chaîne d’approvisionnement. Si cette situation est bénéfique pour les consommateurs, elle a également eu un impact sur les marges et a exacerbé la difficulté pour les nouveaux entrants de réussir sur le marché du Li-ion.

Le nombre de gigafactories mises en ligne, ainsi que celles qui sont planifiées et annoncées, a connu une croissance significative. Une grande partie de cette croissance est due à des fabricants historiques tels que CATL, BYD, LG Energy Solution, SK Innovation et Samsung SDI, ainsi qu’à un certain nombre de fabricants chinois à croissance rapide.

IDTechEx estime que la majorité de la production de cellules est située en Chine, une tendance commune à l’ensemble de la chaîne de valeur Li-ion, où les entreprises chinoises contrôlent une grande partie du marché des anodes, des cathodes, des électrolytes, des séparateurs et des collecteurs de courant en cuivre.

Pour réduire la dépendance à l’égard d’une seule région et développer les capacités nationales de fabrication de batteries, l’Europe et l’Amérique du Nord tentent de favoriser les chaînes d’approvisionnement nationales. Aux États-Unis, l’IRA a donné lieu à une multitude d’annonces de gigafactory et d’investissements.

Avant l’IRA, IDTechEx estimait qu’environ 600 GWh de capacité de cellules de batteries seraient installées en Amérique du Nord d’ici 2030, ce chiffre passant à 850 GWh dans la dernière analyse d’IDTechEx.

Les matériaux de l’anode et de la cathode, qui définissent en fin de compte les performances d’une batterie Li-ion, continuent d’évoluer. Au niveau de la cathode, la Chine et une tentative plus large d’abaisser le prix des batteries ont entraîné une évolution vers les matériaux LFP. De nombreux fabricants de batteries et constructeurs automobiles en dehors de la Chine cherchent maintenant à développer des batteries à base de LFP ou d’autres solutions à faible coût.

Néanmoins, la densité énergétique élevée des cathodes de type NMC / NCA / NCMA à haute teneur en nickel signifie qu’elles resteront un produit chimique essentiel pour les véhicules électriques à longue autonomie et axés sur les performances ou d’autres applications nécessitant des densités énergétiques élevées et de longues durées d’utilisation.

Les prix des cathodes, y compris pour les matériaux LFP et NMC, ont considérablement baissé depuis le début de 2023 en raison des fortes réductions des prix du lithium et des matières premières, ainsi que de la surcapacité et de la concurrence.

Au niveau de l’anode, les nouveaux matériaux, en particulier les composites silicium-oxyde et silicium-carbone, continuent de susciter l’intérêt en raison de leur potentiel d’amélioration de la densité énergétique, malgré les problèmes liés à la durée du cycle et à la durée de vie. La possibilité d’établir des chaînes d’approvisionnement pour les anodes en silicium en dehors de la Chine représente un autre avantage potentiel, la production d’anodes étant particulièrement concentrée dans la région. Toutefois, IDTechEx estime que près de 99 % du matériau d’anode total utilisé dans les batteries Li-ion est du graphite.

Les développements et les innovations se poursuivent dans le domaine des matériaux d’anode et de cathode Li-ion, de la fabrication, de la conception des cellules et des packs, ce qui contribue à l’amélioration des performances et des prix, ainsi qu’aux perspectives positives générales pour les VE. Cependant, d’importantes opportunités existent dans d’autres applications et sur d’autres marchés. Il s’agit notamment de différentes catégories de véhicules, des gros camions électriques et des véhicules miniers aux véhicules électriques à deux et trois roues, en passant par les systèmes de stockage d’énergie par batterie à l’échelle du réseau et des habitations, chacun ayant ses propres priorités en matière de performances, qui ne peuvent pas toutes être satisfaites par les batteries de la génération actuelle.

Le secteur stationnaire a connu une croissance rapide d’une année sur l’autre en raison du déploiement accru des énergies renouvelables sur les réseaux électriques et de la baisse particulièrement rapide des prix des batteries stationnaires. Les systèmes de stockage conteneurisés à durée de vie plus longue et à capacité plus élevée donnent un aperçu de l’innovation continue dans les systèmes de batteries Li-ion.

Si vous avez apprécié cet article, vous aimerez les suivants : ne les manquez pas en vous abonnant à :

Si vous avez apprécié cet article, vous aimerez les suivants : ne les manquez pas en vous abonnant à :