La capacité de fabrication d’écrans plats diminuera pour la première fois en 2023

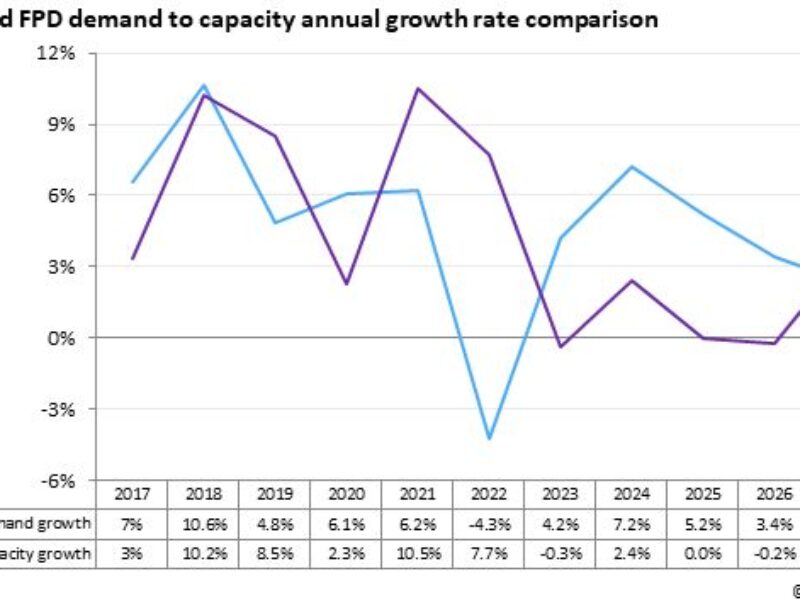

Selon le rapport du suivi de la demande OLED et LCD récemment publié par le groupe de recherche Omdia, la capacité utilisée pour fabriquer des panneaux OLED et LCD diminuera en 2023 pour la première fois dans l’histoire des écrans plats (FPD). Même si la baisse de 2023 est faible, elle est significative compte tenu du fait que la capacité de la DPF a augmenté de façon continue à un taux de croissance annuel composé (TCAC) de 22,6 % entre 2000 et 2022.

« Alors que l’offre de panneaux est passée d’une offre extrêmement restreinte entre 2H20 et 1H21 au plus fort de la hausse de la demande provoquée par la pandémie, à une offre excédentaire sans précédent au 2S22, les prix FPD et la rentabilité des fabricants de panneaux sont passés de niveaux record à des niveaux record », a commenté Charles Annis, responsable de la pratique de recherche sur l’affichage chez Omdia.

Alors que l’industrie des FPD continue de souffrir d’une capacité excédentaire, les fabricants de panneaux accélèrent maintenant la consolidation des usines existantes sous-utilisées, retardent les nouvelles accélérations d’usine et repoussent les plans d’investissement futurs afin de réduire les coûts d’exploitation et de conserver les liquidités.

Le ralentissement de la croissance de la capacité peut causer des problèmes aux entreprises de la chaîne d’approvisionnement FPD qui dépendent de la construction de nouvelles usines pour leurs activités, mais en même temps, cela permet à l’industrie de s’autocorriger pour atteindre un équilibre sain entre l’offre et la demande de panneaux avec des prix et une rentabilité plus stables.

« La demande de zones pour les OLED, les LCD et les EPD à matrice active augmentera de près de 61 millions de mètres carrés de 2022 à 2027, soit un TCAC de 4,5%. Cette croissance sera principalement attribuable à un passage continu à des appareils d’affichage plus grands, en particulier les téléviseurs. Au cours de la même période, la capacité de fabrication devrait augmenter d’environ 22 millions de mètres carrés, soit un TCAC de 1,1 %. «

Ces taux de croissance différentiels modélisés commenceront à réduire la surabondance de l’offre cette année et ramèneront principalement le marché des FPD de grande taille à l’équilibre entre l’offre et la demande en 2025.

Le ralentissement de la croissance de la capacité reflète la maturation de l’industrie des FPD. Quoi qu’il en soit, l’industrie reste dynamique avec une diversification continue des applications et des technologies d’affichage.

Même si les anciennes installations LCD sont réutilisées ou fermées, de nombreuses nouvelles installations de fabrication de pointe sont activement planifiées. China Star et Tianma agrandiront ou investiront dans de nouvelles installations LCD hautement flexibles en 2024. Samsung Display, BOE et LG Display sont tous susceptibles de construire des usines OLED Gen 8.7 ciblant les applications informatiques au cours des deux prochaines années. À plus long terme, ces mêmes producteurs de premier plan ainsi que AUO, Visionox, Vedanta et diverses autres sociétés évaluent des stratégies d’expansion de capacité qui sont en ligne avec l’évolution du marché de l’affichage. En plus des écrans LCD et OLED, cela comprendra des investissements accrus et une adoption continue de technologies alternatives telles que le papier électronique, les micro LED et les OLED sur les écrans en silicium.

A propos d’Omdia

Omdia, qui fait partie d’Informa Tech, est un groupe consultatif et de recherche technologique. Sa connaissance approfondie des marchés technologiques combinée à ses informations exploitables permet aux organisations de prendre des décisions de croissance intelligentes.

Si vous avez apprécié cet article, vous aimerez les suivants : ne les manquez pas en vous abonnant à :

Si vous avez apprécié cet article, vous aimerez les suivants : ne les manquez pas en vous abonnant à :