Des signaux de stabilité positifs pour les prix des semi-conducteurs

Supplyframe annonce la publication de son dernier rapport Commodity IQ. Les dernières données révèlent des signaux positifs en faveur d’un équilibre entre l’offre et la demande et d’une réduction des problématiques de prix et de disponibilité en ce début d’année.

Outre les composants de mémoire, 85 % des éléments de prix des semi-conducteurs seront stables, pour le reste, la tendance évolue nettement en faveur des acheteurs pour le second semestre de 2023. Toutefois, le rapport indique que les délais de livraison prolongés pour les semi-conducteurs, y compris les composants de logiques programmables et les composants passifs tels que les résistances spécifiques pour l’automobile, se poursuivront au cours du second semestre de l’année.

« Les conclusions du nouveau CIQ, la résilience des économies mondiales face à l’inflation et aux menaces de récession, ainsi que la réouverture de l’économie chinoise au cours du second semestre laissent entrevoir des lueurs d’optimisme. Les dernières données du rapport révèlent une amélioration importante de la disponibilité des composants et une stabilisation des prix de nombreuses familles et sous-familles », explique Steve Flagg, PDG et fondateur de Supplyframe. « Cependant, les délais de livraison des composants électroniques restent plus longs que la normale. Ces délais s’améliorent plus vite que les prix, compte tenu de la demande qui se détériore sur certains marchés. En cette période d’incertitude macroéconomique, où il est de plus en plus difficile de prévoir la demande dans un environnement où les signaux du marché final sont mitigés, une nouvelle escalade de la guerre entre la Russie et l’Ukraine, des difficultés persistantes liées à la crise sanitaire en Chine ou toute autre perturbation pourraient survenir. »

Pour le premier trimestre de 2023, les prévisions du Commodity IQ annoncent une baisse globale de 8 %, en nombre, des accroissements de délais et des familles ayant des composants actifs et passifs sous allocation. Selon l’indice des prix du CIQ pour le premier trimestre, les éléments de prix des composants vont reculer de 14 %. En outre, la demande et les activités d’achats en composants électroniques au niveau mondial devraient baisser de 2 %, d’un trimestre à l’autre, au premier trimestre de cette année, alors que les activités de conception connaîtront une baisse de 20 % – une preuve supplémentaire de l’érosion de la demande.

Si les stocks de composants tels que les mémoires et les condensateurs céramiques de petite taille restent important, les microcontrôleurs et les FPGA automobiles demeurent bien en deçà du niveau de référence de l’indice des stocks du Commodity IQ. Quant aux circuits intégrés analogiques, aux microcontrôleurs et aux composants discrets (notamment les transistors MOSFET de puissance), leur coût demeurera élevé et leur disponibilité limitée au cours du premier trimestre et au-delà.

Toutefois, au troisième trimestre de 2023, les délais mondiaux de tous les composants électroniques diminueront de manière considérable par rapport au troisième trimestre de 2022. Le CIQ prévoit que près de 60 % des dimensions de délai diminueront au troisième trimestre, contre 1 % pour le même trimestre de 2022, et qu’aucune de ces dimensions n’augmentera au troisième trimestre, contre 73 % pour le même trimestre en 2022. Mais les données du rapport laissent prévoir une prolongation des délais de livraison au second semestre pour les semi-conducteurs, y compris les dispositifs logiques programmables et les composants passifs tels que les résistances propres au secteur automobile.

Malgré la diminution des stocks qui sera probablement achevée d’ici la fin du premier semestre, les commandes de circuits intégrés, de wafers et les capacités commenceront à augmenter. De son côté, le prix des mémoires atteindra son plus bas niveau au second semestre de cette année. Le Commodity IQ estime également que les prix des DRAM commenceront à se redresser au troisième trimestre et que les prix des NAND suivront au quatrième ou au début de l’année 2024.

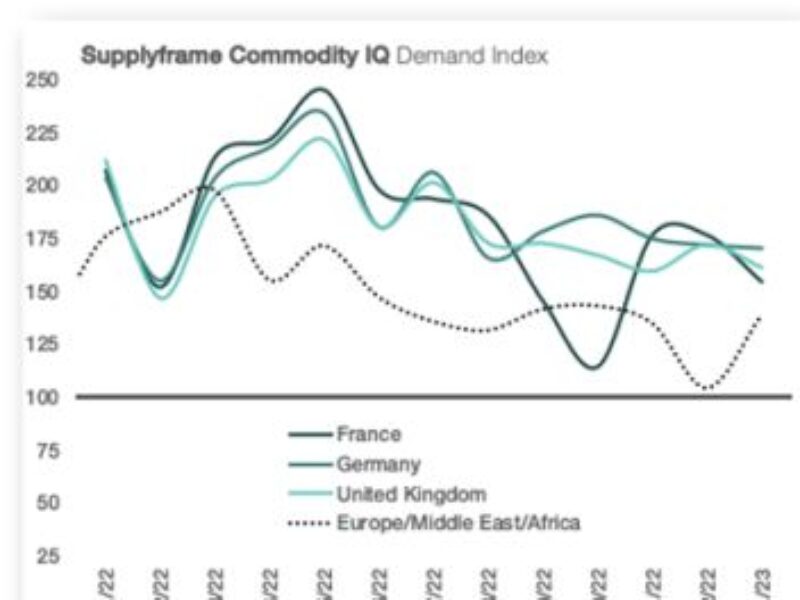

Rebond de la demande dans la zone euro en janvier

Conformément aux tendances saisonnières, les demandes globales ont augmenté de 7% en janvier par rapport au mois précédent, toutes les régions étant en hausse à l’exception de l’Asie. La région a enregistré un recul de 14% entre décembre et janvier en raison de la morosité économique et de la fête lunaire chinoise.

Dans la région Europe/Moyen-Orient/Afrique, la croissance a été stimulée par une augmentation significative des activités d’achats en France (37%), en Allemagne (44%), en Italie (32%), en Israël (15%) et au Royaume-Uni (55%). Dans ces pays, en janvier, et en glissement mensuel, les demandes en transistors, y compris les IGBT, ont fortement augmenté de 68 %, les microcontrôleurs et microprocesseurs de 34 %, les condensateurs de 30 % et les diodes de près de 40 %.

Les prévisions du Commodity IQ concernant la demande globale en composants électroniques indiquent un premier semestre 2023 plus lent que celui de 2022, avec une croissance de seulement 1% au premier trimestre par rapport au quatrième trimestre 2022. Par ailleurs, et en raison du dynamisme des commandes de composants automobiles et industriels, et de la résilience des perspectives macroéconomiques, Supplyframe prévoit une reprise globale de la demande à partir du second semestre de l’année.

« Les données du CIQ soulignent clairement la stabilité de certains aspects du marché des composants électroniques, mais il n’en demeure pas moins que les perturbations sont devenues monnaie courante dans le monde entier », ajoute Steve Flagg. « Les sanctions entre la Chine et les États-Unis, entre autres, ainsi que les tendances au friendshoring, nearshoring, reshoring, ou encore à l’onshoring changent la donne. La transition vers des processus de fabrication de semi-conducteurs plus matures pourrait profiter aux acteurs et aux industries chinoises qui n’ont pas de restrictions sur les pourcentages de produits manufacturés. Aussi, la complexité de la chaîne d’approvisionnement augmente, avec des cycles de produits et de demande plus courts. Tous ces éléments pourraient entraîner un regain des contraintes liées aux composants électroniques si toutefois nous assistions ne serait-ce qu’à une relance de la demande en véhicules électriques. »

À propos de Supplyframe :

L’écosystème industriel inégalé de Supplyframe, et les solutions pionnières de Design-to-Source Intelligence (DSI), transforment la façon dont les personnes et les entreprises conçoivent, s’approvisionnent, commercialisent et vendent des produits à travers la chaîne de valeur électronique mondiale. Tirant parti de milliards de signaux continus d’intention de conception, de demande, d’offre et de facteurs de risque, la plateforme DSI de Supplyframe est la solution d’intelligence la plus riche au monde pour l’industrie électronique. Plus de 10 millions de professionnels de l’ingénierie et de la chaîne d’approvisionnement dans le monde utilisent nos solutions SaaS, nos moteurs de recherche et nos propriétés médias pour accélérer l’innovation et optimiser plus de 140 milliards de dollars par an d’achats directs. Supplyframe a son siège à Pasadena, en Californie, et possède des implantations à Austin, Belgrade, Grenoble, Oxford, San Francisco, Shanghai et Shenzhen.

Si vous avez apprécié cet article, vous aimerez les suivants : ne les manquez pas en vous abonnant à :

Si vous avez apprécié cet article, vous aimerez les suivants : ne les manquez pas en vous abonnant à :