Lueur d’espoir pour le marché de l’industrie électronique

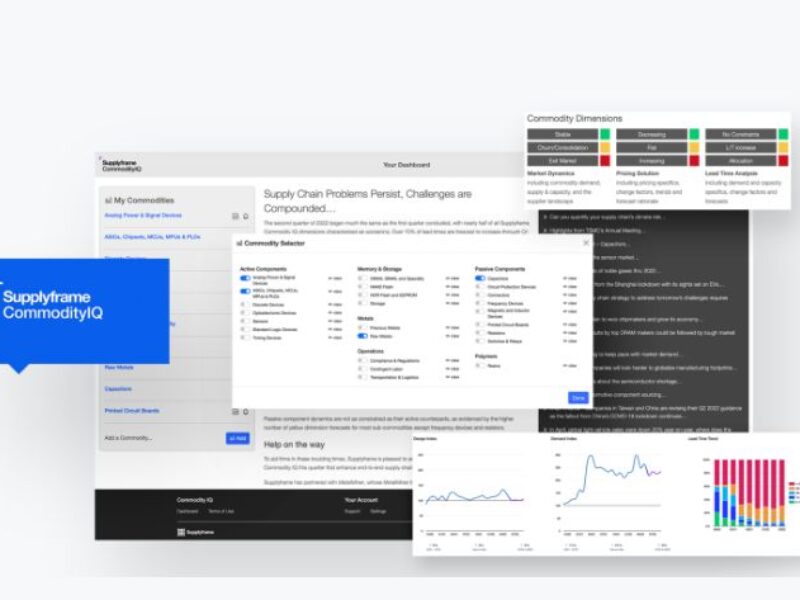

Supplyframe vient de dévoiler les résultats de son dernier rapport trimestriel Commodity Intelligence, qui fournit un état des lieux du marché (prix, délais, demandes, etc.) de l’industrie électronique. Les nouvelles données révèlent une supply chain électronique en transition, avec des changements disparates pour les marchés finaux et les composants. Bien que la disponibilité des composants électroniques s’améliore et que les prix se stabilisent pour de nombreuses familles d’achats, le nouveau rapport indique que les perturbations des chaînes d’approvisionnement, les délais de livraison prolongés, l’incertitude géopolitique, les coûts élevés de logistique et de la main-d’œuvre demeureront problématiques pour l’écosystème électronique et les marchés finaux au cours du premier semestre 2023.

« La supply chain des composants électroniques se redresse lentement et de manière disparate », explique Steve Flagg, CEO et fondateur de Supplyframe. « Cette chaîne d’approvisionnement évolue dans un environnement complexe et volatile dans lequel des événements imprévus et en constante mouvance continuent d’avoir un impact sur la capacité, les coûts, les délais et d’autres paramètres. Les tensions et les pénuries ne sont pas derrière nous. Et un rééquilibrage des stocks et des corrections du marché des composants est en cours. »

Des composants disponibles plus facilement et les prix de mémoires en baisse

La baisse des délais apparaît comme une lueur d’espoir. Supplyframe prévoit que 52% des délais de composants électroniques diminueront ou se stabiliseront au troisième trimestre, une amélioration significative par rapport au deuxième trimestre où 80% des délais ont augmenté.

Les délais de livraison des condensateurs céramiques se sont nettement améliorés d’un trimestre à l’autre, et la disponibilité des condensateurs électrolytiques est en passe de se stabiliser au premier trimestre 2023. Les délais de fabrication des circuits imprimés devraient diminuer d’ici la fin de l’année. Et la disponibilité des flashs NAND progresse, avec un impact positif sur les délais des lecteurs SSD.

L’analyse du Commodity IQ indique également que moins de la moitié des prix des composants électroniques augmenteront au troisième trimestre, contre 74 % au deuxième trimestre.

Le prix des mémoires est en phase de stabilisation, avec des baisses pour les achats négociés en volume. Les prix de vente moyens des DRAM mixtes sont également en baisse.

« À mesure que les événements deviennent plus opportunistes, il est temps pour les fabricants de renforcer leur résilience », ajoute Steve Flagg. « Pour y arriver, les fabricants d’équipements comportant des composants électroniques doivent utiliser de nouvelles formes d’intelligence pour éclairer leurs décisions lors de la conception de nouveaux produits, susceptibles d’affecter leurs cycles de vie en aval. »

Une demande en baisse pour certains composants, mais toujours robuste pour d’autres

La demande pour les composants actifs et passifs ainsi que pour les dispositifs de mémoire et de stockage a diminué entre le premier et le deuxième trimestre, à l’exception des composants à logiques programmables, qui ont connu à l’inverse une augmentation de 9 %, selon l’indice de demande du Commodity IQ.

Le ralentissement de la demande des consommateurs, particulièrement en Chine, et les inquiétudes économiques sont les principaux facteurs en cause, avec une baisse de l’approvisionnement de 7 % et de 11 % entre mai et juin, respectivement. La demande en condensateurs et en résistances a diminué de 12 %, en raison de reports et d’annulations de commandes, liés aux longs délais de livraison des semi-conducteurs. Les autres composants passifs ont connu le même sort, enregistrant une baisse à un chiffre.

La demande mondiale a baissé de 11 % en juin par rapport au mois précédent, alors que les hausses historiques étaient de 4 %. Dans la région EMEA, la demande de composants électroniques en juin a reculé de 14% par rapport à mai, et de 17% en glissement annuel. La France, l’Allemagne, l’Italie et le Royaume-Uni ont enregistré les plus fortes baisses. Les condensateurs (-29%) et les amplificateurs (-23%) arrivent en tête des composants en déclin dans la région EMEA par rapport à l’année précédente.

En parallèle, la demande mondiale en mémoires a baissé de 6 % entre le premier et le deuxième trimestre. Selon les analyses du Commodity IQ, elle devrait encore diminuer de 2 % au troisième trimestre. La demande en DRAM pour les serveurs reste soutenue, mais la régression de la demande pour les PC, les ordinateurs portables et les smartphones se répercute sur les prix des DRAM. Supplyframe a identifié que les équipementiers PC ont réduit leurs prévisions pour le second semestre de volumes en DRAM jusqu’à 30% ou plus. Ces indications de surproduction pour les appareils grand public sont importantes et ont conduit les fournisseurs de composants à limiter leur production et à baisser leurs prix. Les principaux fournisseurs de mémoires SK Hynix et Micron réévaluent leurs investissements pour 2023, et le principal fondeur TSMC réduit ses dépenses d’investissement de près de 9 %.

« Les fortes baisses de la demande de composants pour les ordinateurs et les smartphones sont préoccupantes, mais nous ne prévoyons pas d’offre excédentaire de semi-conducteurs, car la demande dans des secteurs tels que l’automobile, l’industrie et le médical reste robuste », déclare Richard Barnett, CMO chez Supplyframe.

Si vous avez apprécié cet article, vous aimerez les suivants : ne les manquez pas en vous abonnant à :

Si vous avez apprécié cet article, vous aimerez les suivants : ne les manquez pas en vous abonnant à :