Le développement des capacités de production de puces devrait se poursuivre

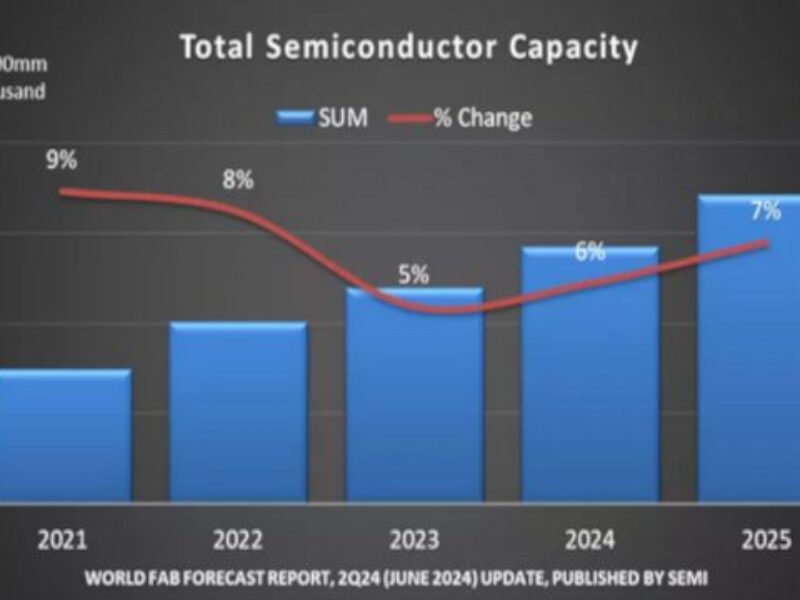

La capacité de fabrication de puces devrait augmenter de 6 % en 2024 et de 7 % en 2025 pour atteindre 33,7 millions de plaquettes par mois (équivalent 8 pouces), selon l’organisme industriel SEMI.

La capacité de pointe, définie comme étant pour les nœuds de 5 nm et moins, devrait augmenter de 13 % en 2024, principalement grâce à l’intelligence artificielle générative (IA) pour la formation par des centres de données, l’inférence et les dispositifs de pointe. Intel, Samsung et TSMC sont près de lancer la production de puces GAA (gate-all-around) en 2 nm, ce qui, avec l’augmentation de la production en 3 nm, entraînera une croissance de la capacité de 17 % en 2025, selon SEMI.

« La propagation du traitement de l’IA, de l’informatique en nuage aux appareils périphériques, alimente la course au développement de puces haute performance et entraîne une forte expansion de la capacité mondiale de fabrication de semiconducteurs », a déclaré Ajit Manocha, PDG de SEMI, dans un communiqué.

Augmentation de la capacité par région

Les fabricants chinois de puces devraient maintenir une croissance à deux chiffres de leur capacité, enregistrant une augmentation de 14 % pour atteindre 10,1 millions de wpm en 2025 – près d’un tiers du total de l’industrie – après avoir enregistré une augmentation de 15 % pour atteindre 8,85 millions de wpm en 2024. Les principaux fournisseurs de fonderies, dont Huahong Group, Nexchip, Sien Integrated et SMIC, ainsi que le fabricant de DRAM CXMT, investissent massivement pour accroître la capacité de production de semiconducteurs de la région, a déclaré SEMI.

Il en résulte un risque d’offre excédentaire pour les capacités qui ne sont pas à la pointe de la technologie. Toutefois, la Chine semble aller dans cette voie en partie pour compenser l’impact des contrôles américains à l’exportation. Si la Chine accroît rapidement sa capacité, d’autres régions devraient en faire autant, avec des capacités qui augmentent de 7 % au maximum en 2025.

Taïwan devrait occuper la deuxième place en termes de capacité en 2025, avec 5,8 millions de wpm, soit une augmentation de 4 %, tandis que la Corée du Sud devrait occuper la troisième place l’année prochaine, avec une augmentation de 7 % de sa capacité, qui atteindra 5,4 millions de wpm. Le Japon, les Amériques, l’Europe et le Moyen-Orient, et l’Asie du Sud-Est devraient augmenter leur capacité de fabrication de semiconducteurs de 4,7 millions de wpm (3 % en glissement annuel), 3,2 millions de wpm (5 % en glissement annuel), 2,7 millions de wpm (4 % en glissement annuel), et 1,8 million de wpm (4 % en glissement annuel), respectivement.

Le segment de la fonderie devrait augmenter sa capacité de 11 % en 2024 et de 10 % en 2025, pour atteindre 12,7 millions de wpm en 2026.

La capacité des DRAM devrait augmenter de 9 % en 2024 et 2025. En revanche, la reprise du marché de la 3D NAND reste lente, aucune croissance de la capacité n’étant prévue pour 2024 et une augmentation de 5 % étant attendue pour 2025.

L’essor des applications d’IA dans les appareils périphériques devrait faire passer le contenu en DRAM des smartphones grand public de 8 à 12 Go, tandis que les ordinateurs portables utilisant des assistants d’IA auront besoin d’au moins 16 Go de DRAM. L’expansion de l’IA vers les appareils de bord stimulera également la demande de DRAM.

Suivre ECInews sur Google news

Si vous avez apprécié cet article, vous aimerez les suivants : ne les manquez pas en vous abonnant à :

Si vous avez apprécié cet article, vous aimerez les suivants : ne les manquez pas en vous abonnant à :