La production d’écrans devrait diminuer au 4T23

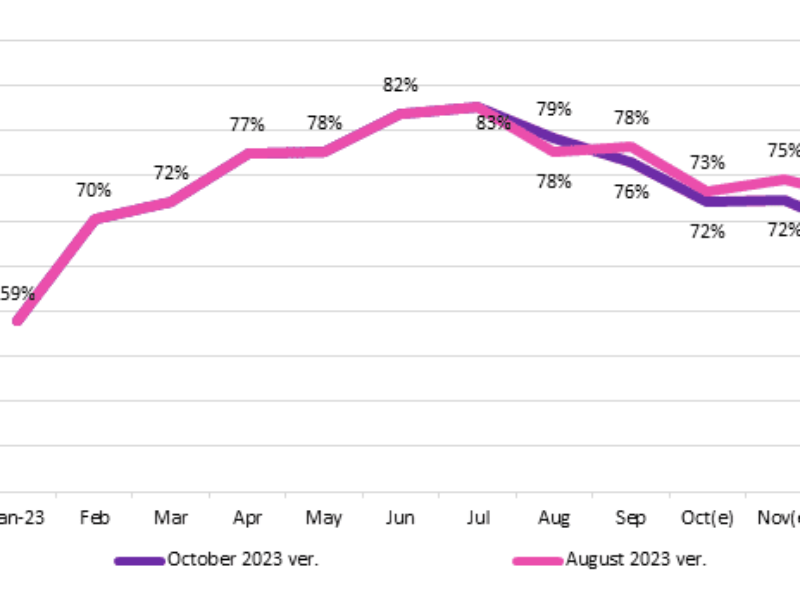

Alors que la demande et les efforts des fabricants de panneaux en matière de protection des prix des écrans LCD ralentissent, l’utilisation globale des fabricants d’écrans devrait tomber en dessous de 70 % au 4T23, selon le dernier suivi de la production et des stocks d’écrans d’Omdia.

« Les fabricants de panneaux ont continué d’augmenter le prix des écrans LCD au 3T23, ce qui a entraîné une forte pression sur les prix des écrans de la part des marques de téléviseurs et des équipementiers. Lorsque les acheteurs d’écrans de télévision LCD ont commencé à réduire leurs achats de panneaux au 3T23, les fabricants de panneaux ont commencé à réduire leur production et la politique dite de production à la commande », a déclaré Alex Kang, analyste principal de la pratique d’affichage d’Omdia.

« Suite à la pression exercée sur les prix des écrans LCD par les marques de téléviseurs et les équipementiers, les acheteurs de dalles se rendent compte qu’ils devront modifier leurs plans d’achat au cours des prochains mois, y compris au 1T24, si des réductions significatives des prix des écrans LCD ne sont pas appliquées. Par rapport à il y a quelques mois, les fabricants de dalles ont réduit leur utilisation de fabrication de manière plus agressive dans les dernières prévisions, ce qui implique que les fabricants ont du mal à soutenir les prix des écrans de télévision LCD », a ajouté Kang.

Cette tendance de l’offre et de la demande d’écrans LCD devrait causer des difficultés aux fabricants de panneaux au cours du 4T23 au 1T24. Plusieurs marques de téléviseurs souffrent de l’impact de l’augmentation des stocks de téléviseurs à partir du 3T23 en raison d’un ralentissement de la demande, tandis que d’autres marques de téléviseurs souffrent de faibles bénéfices en raison de la hausse des prix des écrans LCD à partir du 3T23. Ces facteurs combinés poussent les fabricants de panneaux à baisser considérablement les prix des écrans.

Par la suite, les fabricants d’écrans, en particulier les fabricants chinois, envisagent de réduire considérablement l’utilisation de leurs usines au 1T24 à moins de 60 % de leur capacité. Cette baisse est attendue autour de la période des fêtes de fin d’année du Nouvel An chinois en février 2024, dans l’espoir de minimiser à terme l’érosion des prix des panneaux au 1T23.

Pendant ce temps, la tendance à la réduction de l’utilisation des fabricants n’est pas seulement attendue pour les écrans de télévision LCD, mais aussi pour les écrans LCD informatiques tels que les ordinateurs portables, les PC et les moniteurs. Les marques de PC et les équipementiers sont prudents lorsqu’ils achètent des écrans LCD informatiques pour éviter de reporter leurs stocks à l’année suivante et souhaitent d’abord voir les résultats de la saison des achats de fin d’année 2023 avant de revoir leur position.

Bien que les marques de PC et les équipementiers s’attendent à une demande commerciale du marché B2B en 2024, leurs espoirs pour cette demande diminuent en raison de la récession mondiale prévue. L’inévitable ralentissement de la demande d’écrans LCD informatiques jusqu’au début de 2024 pourrait entraîner une réduction plus importante de l’utilisation au 1T24, conclut Omdia.

A propos d’Omdia

Omdia, qui fait partie d’Informa Tech, est un groupe de recherche et de conseil en technologie. Sa connaissance approfondie des marchés technologiques, combinée à nos informations exploitables, permet aux organisations de prendre des décisions de croissance intelligentes.

Suivre ECInews sur Google news

Si vous avez apprécié cet article, vous aimerez les suivants : ne les manquez pas en vous abonnant à :

Si vous avez apprécié cet article, vous aimerez les suivants : ne les manquez pas en vous abonnant à :